|

2024年度經營所得個人所得稅月(季)度申報操作指引 現行個人所得稅法第十二條規定:納稅人取得經營所得,按年計算個人所得稅,由納稅人在月度或者季度終了后十五日內向稅務機關報送納稅申報表,并預繳稅款;在取得所得的次年三月三十一日前辦理匯算清繳。 一、辦理渠道有哪些? 線上渠道: 自然人電子稅務局(WEB)端 自然人電子稅務局扣繳端 線下渠道:經營管理所在地主管稅務機關 二、具體如何操作呢? 自然人電子稅務局(WEB)操作指引 (一)登錄自然人電子稅務局(WEB)端 可通過輸入投資人手機號碼或證件號、密碼、驗證碼登錄或者使用投資人個人所得稅APP掃碼登錄進入辦稅界面。 WEB端地址:https://etax.chinatax.gov.cn

(二)納稅申報 1.點擊【我要辦稅】-【經營所得(A表)】。

2.選擇申報年度,點擊“確定”。

3.錄入對應單位信息,點擊“確認添加”。

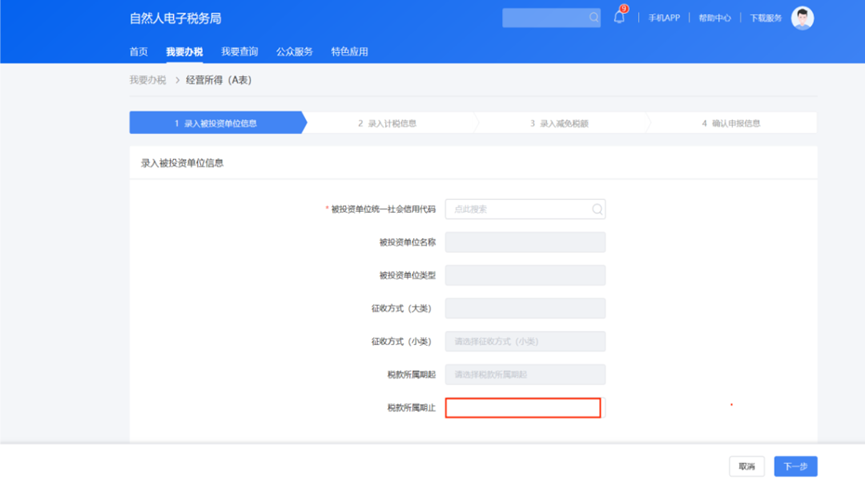

4.在【稅款所屬期止】輸入日期,點擊【下一步】。

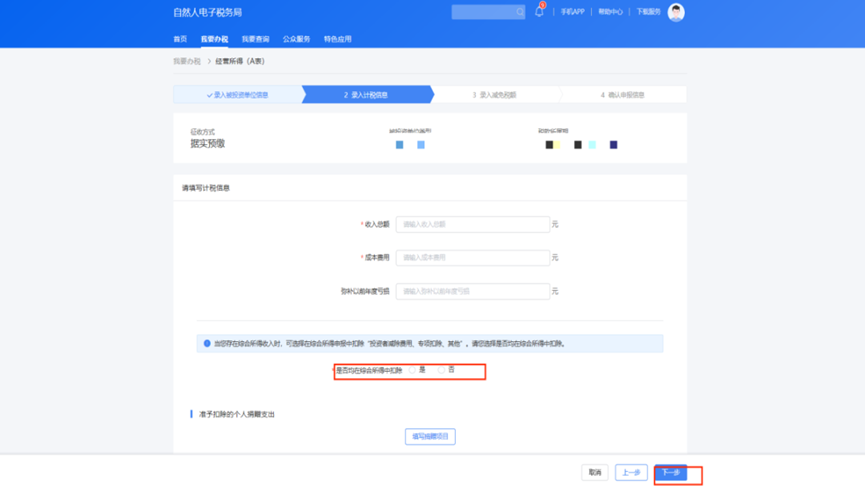

5.錄入收入成本等信息,其中帶*號為必填項,點擊【下一步】。 注:當您存在綜合所得收入時,可選擇在綜合所得申報中扣除“投資者減除費用、專項扣除、其他”,請您選擇是否均在綜合所得中扣除。

如果在[是否均在綜合所得中扣除]選擇為否的話,還需要填寫本屬期對應的專項扣除以及依法確定的其他扣除項目。

6.選擇具體減免項目,確認減免稅額無誤后點擊“下一步”。

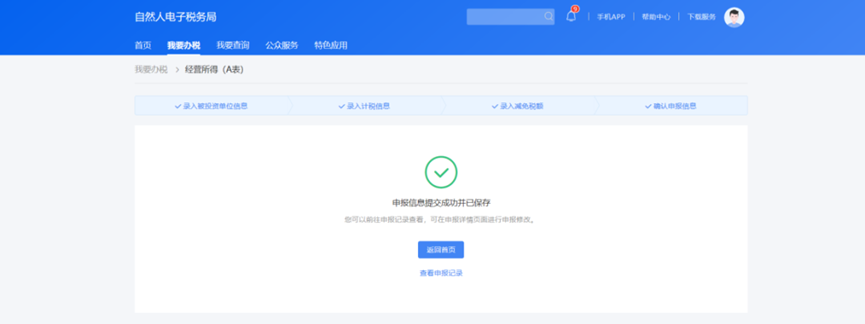

7.確認申報信息無誤后點擊“提交”。

(三)完成申報

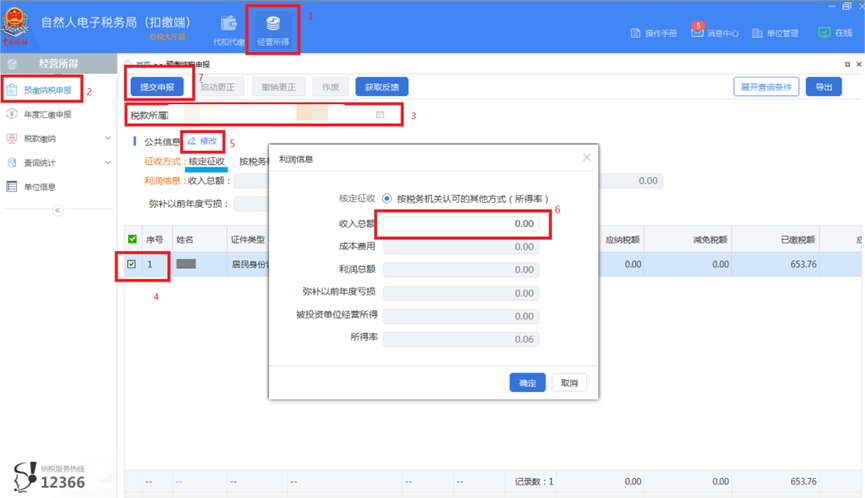

(一)如果首次使用自然人電子稅務局(扣繳客戶端),需要先進行人員信息采集,待人員信息采集完成后進入經營所得申報。

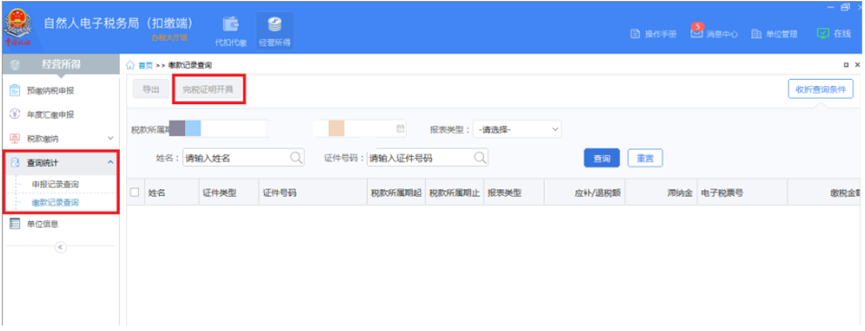

(四)打印完稅證明,點擊左側菜單【查詢統計】-【繳款記錄查詢】-【完稅證明開具】。

|

做賬資料

做賬資料

學習計劃

學習計劃

財務表格

財務表格

財稅政策

財稅政策

財務公式

財務公式

財稅課程

財稅課程

咨詢電話:400-888-3585

咨詢電話:400-888-3585 在線客服:

在線客服: 實名網站認證

實名網站認證 京公網安備11010502037473號

京公網安備11010502037473號 京ICP備12013966號

京ICP備12013966號