2018年度全國會計專業技術資格考試輔導教材《財務管理》答疑(二)

1.請問教材第239頁的表8-7中,在最后一項“年固定成本”對應的數值中,新產品A對應的值是否應改為80 000?新產品B對應的值是否應改為90 000?

答:教材第239頁【例8-10】中,如果公司只生產原有產品,則固定成本為80 000元。如投產A產品,無需增加輔助生產設備,A產品固定成本為零,企業全部固定成本仍為80 000元。如投產B產品,需增加額外的輔助生產設備,B產品固定成本為10 000元,企業全部固定成本仍為90 000元。

2.教材第149頁“三、年金凈流量”的第一段中,對現金凈流量總額的總現值進行了論述。請問“現金凈流量總現值”能否理解為就是“NPV”?

答:年金凈流量=現金凈流量總現值/年金現值系數。這里的現金凈流量總現值就是凈現值(NPV);其等于未來現金凈流量現值減去原始投資額現值。

3.教材第57頁的第22行中寫有:“對于可避免項目……盡量控制可避免項目納入預算當中”。請問這句話應如何理解?是讓該項目納入預算,還是該項目不納入預算?

答:采用零基預算法編制預算時,需將費用劃分為不可避免費用項目和可避免費用項目。對于前者,必須納入預算,保證資金供應。對于后者,則需逐項進行成本與效益分析,對于投入產出效果好的項目,應當納入預算費用預算,合理安排資金;對于投入產出效果差的項目,應當從預算中予以剔除。

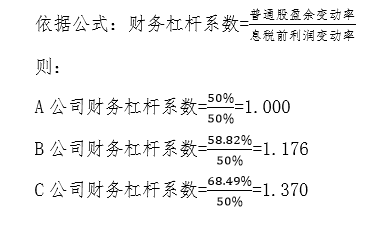

4.教材第127頁的表5-7的最后一行中,計算了財務杠桿系數。請問其中的 A公司1.000、B公司1.176、C公司1.370 是如何算出來的?

答:教材第127頁【例5-14】中,A、B、C三個公司的息稅前利潤增長率均為50%,而普通股盈余增長率分別為50%、58.82%、68.49%。

5.教材103頁“(二)留存收益籌資途徑”下的“1、提取盈余公積金”一段的最后一句:“盈余公積不得用于對外分配”是否與會計實務不符?

答:《中華人民共和國公司法》第一百六十八條規定“公司的公積金用于彌補公司的虧損、擴大公司生產經營或者轉為增加公司資本。但是,資本公積金不得用于彌補公司的虧損。法定公積金轉為資本時,所留存的該項公積金不得少于轉增前公司注冊資本的百分之二十五”。設立盈余公積金制度的本意就是要通過限制利潤分配,以增加公司的經營積累,增強公司的抗風險能力和發展后勁。因此,盈余公積不得用于對外分配。

6.教材第297頁(三)企業所得稅納稅籌劃案例解析中,【例9-19】(1)中計算所得稅時,為何要減“15.3”?這是將增值稅作為成本進行了扣除。但“15.3”應該是增值稅,屬于轉嫁消費者的價外稅,在計算所得稅時應該是不減的。同理,下面(2)和(3)中計算所得稅時,也同樣減去了對應的增值稅。求解。

答:教材第297頁【例9-19】中130元是不含增值稅的售價,增值稅屬于價外稅,不應該在計算所得稅時扣除。

集團生產并直接銷售時, 所得稅應為:(130-40-20-10-1.53)×25%×100=1461.75(萬元)。

集團生產半成品并出售給子公司時, 集團涉稅, 所得稅:(70-40-20-0.51)×25%×100=237.25(萬元)。

C公司涉稅, 所得稅:(130-70-10-1.02)×15%×100=734.7(萬元)。

方案前后增值稅及附加稅費保持不變,但所得稅下降(1461.75-237.25-734.7)=489.8(萬元)。

7.教材第146頁的表6-2中,第五年的銷售收入“100 000”元是否應為“1 000 000”元?

答:根據【例6-2】給定的條件,甲方案預計年銷售收入為1 000 000元。因此,第五年的銷售收入“100 000”元應更改為“1 000 000”元。

學習計劃

學習計劃

考試指南

考試指南

高頻考點

高頻考點

歷年真題

歷年真題

視頻課程

視頻課程

思維導圖

思維導圖

咨詢電話:400-888-3585

咨詢電話:400-888-3585 在線客服:

在線客服: 實名網站認證

實名網站認證 京公網安備11010502037473號

京公網安備11010502037473號 京ICP備12013966號

京ICP備12013966號