《財務管理》科目試題題型為單項選擇題、多項選擇題、判斷題、計算分析題、綜合題。

[單選題]下列各項關于企業無形資產會計資產的表述中,正確的有()

A、計X的減值準備在以后會計期間可以轉回

B、使用壽命不確定的,不進行攤銷

C、使用壽命有限的,攤銷方法由年限平均法變更為產量法,按會計估計變更處理

D、使用壽命不確定的,至少應在每年年末進行減值測試

正確答案:B

[單選題]乙公司為甲公司的全資子公司,且甲公司無其他子公司,乙公司2017年實現凈利潤500萬元,控股后定盈余公積50萬元,宣告公派現金股利150萬元,2017年甲公司個別利潤表中投資利益為480萬元,不考慮其他因素,2017年甲公司合并利潤表中“投資利益項目應剩余的金額是()萬元。

A、330

B、630

C、500

D、480

正確答案B

[單選題]甲公司對投資性房地產以成產模型進行后續計量,2017年1月10日甲公司以銀行存款9600萬元購入一棟寫字樓并立即以經營但貸方式租出,甲公司預計該寫字樓的使用壽命為40年,預計凈殘值為120萬元。采用年限平均15計提折舊,不考慮相關經費及其他因素,2017年甲公司應對該寫字樓計提的折舊金額為( )

A、240

B、220

C、217.25

D、237

正確答案:D

[單選題]下列各項關于融資租賃業務承擔人會計處理的表述中正確的有( )

A、可直接歸屬于租賃項目的初始直接費用計入當期損益

B、采用實際利率法分攤末確認融資費用

C、或有租金于實際發生時將其計入當期損益

D、租賃開始日將最低租賃付款額計入長期應付款

正確答案:B

綜合題

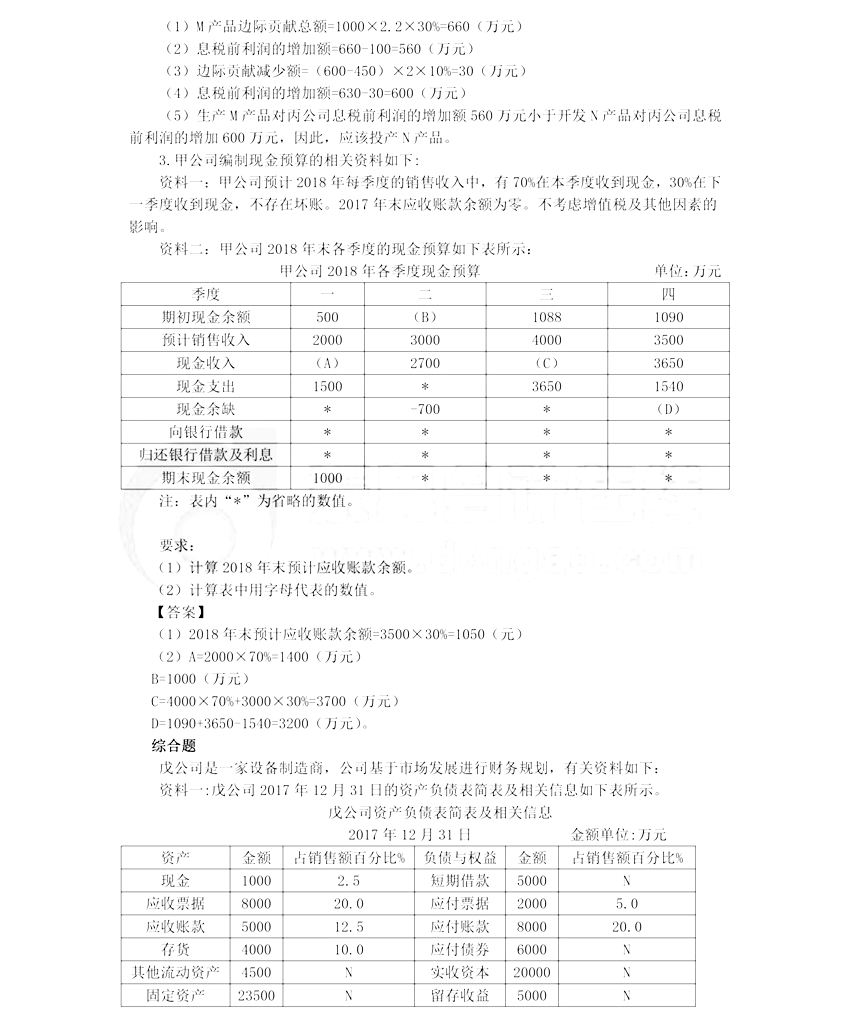

戊公司是宜家設備制造商。公司基于市場發展進行財務規劃,有關資料如下:

資料一:戊公司2017年12月31日的資產負債表簡表及閑逛信息如下表所示。

|

戊公司資產負債表簡表及相關信息(2017年12月31日) 金額單位: 萬元 |

|||||

|

資產 |

金額 |

占銷售額百分比% |

負債與權益 |

金額 |

占銷售額百分比% |

|

現金 |

1000 |

2.5 |

短期借款 |

5000 |

N |

|

應收票據 |

8000 |

20 |

應付票據 |

2000 |

5 |

|

應收賬款 |

5000 |

12.5 |

應付賬款 |

8000 |

20 |

|

存貨 |

4000 |

10 |

應付債款 |

6000 |

N |

|

其他流動資產 |

4500 |

N |

實收資本 |

20000 |

N |

|

固定資產 |

23500 |

N |

留存收益 |

5000 |

N |

|

合計 |

46000 |

45 |

合計 |

46000 |

25 |

注:表中"N"表示該項目不隨銷售額的變動而變動。

資料二:戊公司2017年銷售額為40000萬元,銷售凈利率為10% ,利潤留存率為40% ,預計2018年銷售額增長率為30% ,銷售凈利率和利潤留存率保持不變。

資料三:戊公司計劃于2018年1月1日從租賃公司融資租入一臺設備,該設備價值為1000萬元,租期為5年,租賃期滿時預計凈殘值為100萬元,歸租賃公司所有,年利率為8% ,年租賃手續費為2%。租金每年末支付1次,相關貨幣時間價值系數為(P/P,8%,5) =0.6209,(P/A, 8%,5) =3.9927 ,(P/A, 10%, 5) =3.7908.

資料四:經測算,資料三中新增設備投產后每年能為戊公司增加凈利潤132.5萬元,設備年折舊額為100萬元。

資料五:戊公司采用以下兩種籌資方式:①利用商業信任,戊公司供應商提供的付款條件為"1/10,11/30"②向稅行借款,借款年利率為8%,一年按360天計算。戊公司使用的企業所得稅稅率為25%不考慮增值稅及其他因素的影響。

要求1 :根據資料-和資料二,計算戊公司2018年下列各項金額:①因銷售增加而增加的資產額;②因銷售增加而增加留存率:③外部融資需求量。

要求2:根據資料三,計算系列數值,①計算租金時使用的折現率。②該設備的年租金。

要求3:根據資料四,計算下列指標:①新設備投產居每年增加的營業現金凈流量。②如果公司按1000萬元自行購買而非租賃該設備,計算該設備投資...

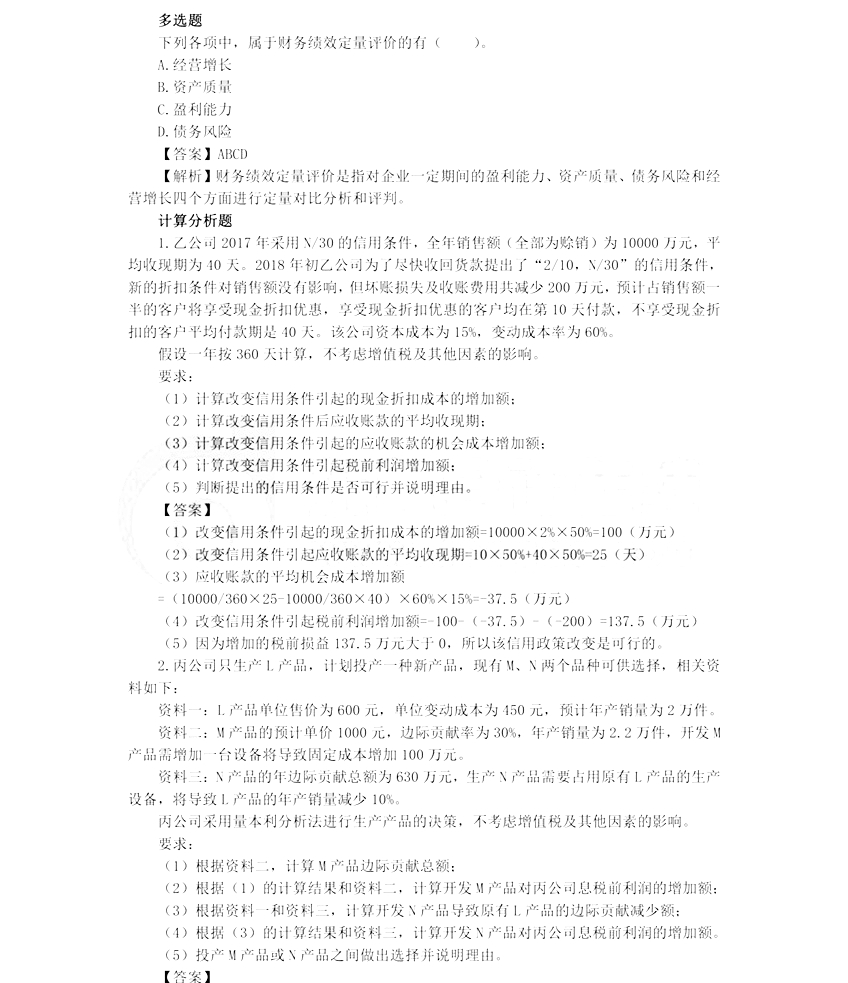

計算分析題1

乙公司2017年采用"N/30”的信用條件,全年銷售額(全部為賒銷)為10000萬元,平均收現期為40元。 201 8年初***的信用條件。 新的折扣條件對銷售額沒有影響,但壞賬損失和收賬費用共減少200萬元。 預計占銷售額一半的客戶將享受現金折****受現金折扣的客戶,平均付款期為40天。 該公司的資本成本為15% ,變化成本為60% 假設一年按360天來計算,不考慮增值稅及*****

計算分析題2

甲公司編制現金預算的相關資料如下:

資料一:甲公司預計2018年每季度的銷售收入中,有70%在本季度收到現金,30%在下一-季度收到現金,不存在壞賬。2017年 末應收賬款余額為零。

資料二:甲公司2018年各季度的現金預算如下表所示。

甲公司2018年各季度現金預算單位:萬元

要求1 :計算201 8年末預計應收賬款余額。

學習計劃

學習計劃

考試指南

考試指南

高頻考點

高頻考點

歷年真題

歷年真題

視頻課程

視頻課程

思維導圖

思維導圖

咨詢電話:400-888-3585

咨詢電話:400-888-3585 在線客服:

在線客服: 實名網站認證

實名網站認證 京公網安備11010502037473號

京公網安備11010502037473號 京ICP備12013966號

京ICP備12013966號